Introduction

Il est essentiel de connaître la différence entre les débits et les crédits en comptabilité. Cette connaissance est particulièrement importante lorsqu'il s'agit de comprendre les comptes fournisseurs, car le fait de savoir si ces transactions sont des débits ou des crédits peut avoir des conséquences importantes sur les finances de votre entreprise. Cet article se penche sur la question suivante : les comptes fournisseurs sont-ils des débits ou des crédits ? Nous définirons les débits et les crédits, nous expliquerons la théorie comptable des débits et des crédits et nous donnerons quelques conseils pour enregistrer des transactions exactes avec des écritures de débit/crédit.

Définition des termes “débit” et “crédit”

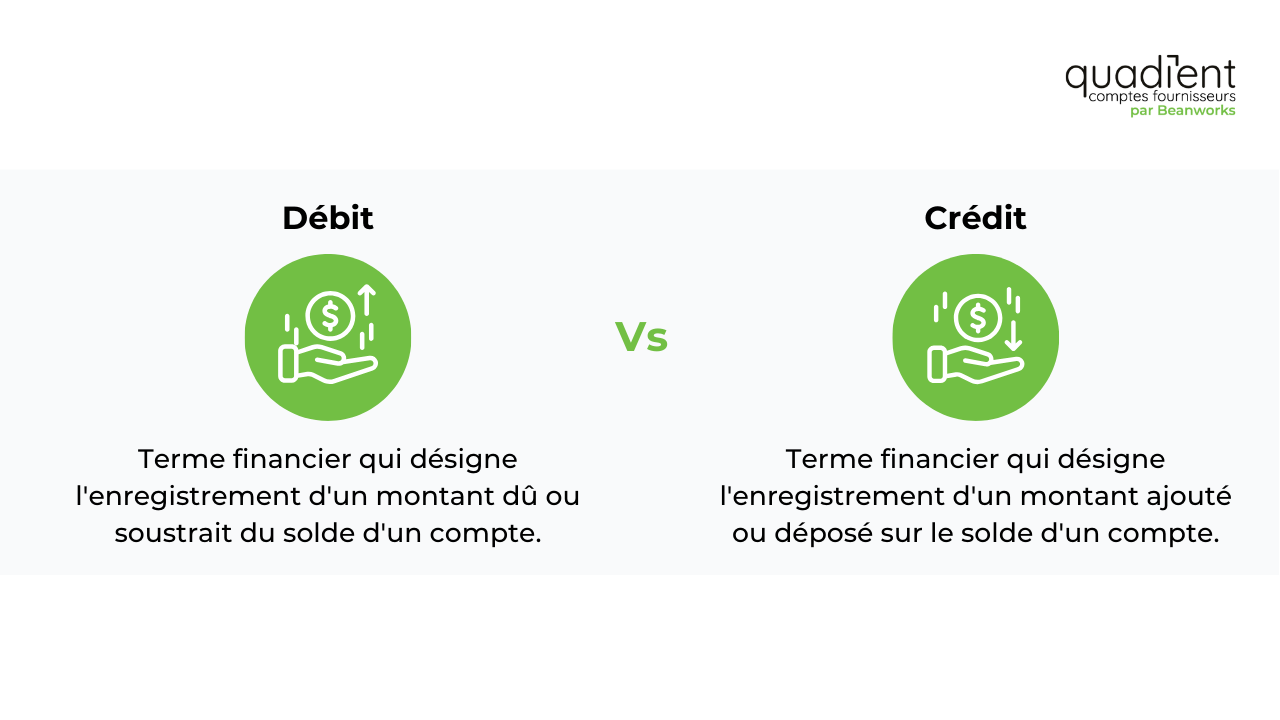

Le mot débit est un terme financier qui désigne l'enregistrement d'un montant dû ou soustrait du solde d'un compte. Lorsqu'une transaction est débitée d'un compte, cela signifie que le montant de la transaction réduit le solde du compte. En d'autres termes, le débit d'un compte représente une réduction du solde du compte.

Le mot crédit est un terme financier qui désigne l'enregistrement d'un montant ajouté ou déposé sur le solde d'un compte. Lorsqu'une transaction est créditée sur un compte, cela signifie que le montant de la transaction augmente le solde du compte. En d'autres termes, le crédit d'un compte représente un ajout au solde du compte.

Les débits et les crédits sont couramment utilisés dans la banque et la comptabilité. Les débits sont utilisés pour enregistrer les transactions telles que les achats, les retraits et les dépenses. Par exemple, lorsqu'une personne utilise une carte de débit pour acheter quelque chose, la transaction est enregistrée comme un débit et le montant de l'achat est déduit du compte bancaire de la personne.

Les crédits sont utilisés pour enregistrer des transactions telles que des dépôts, des paiements et des revenus. Par exemple, lorsqu'une personne reçoit un salaire, la transaction est enregistrée comme un crédit et le montant du salaire est ajouté au compte bancaire de la personne.

En comptabilité, les débits et les crédits sont utilisés dans le système de comptabilité en partie double pour enregistrer les transactions. Chaque transaction a deux faces : un débit et un crédit. Les débits sont utilisés pour enregistrer une augmentation des actifs ou des dépenses et une diminution des passifs ou des capitaux propres. D'autre part, les crédits sont utilisés pour enregistrer une augmentation du passif ou des capitaux propres et une diminution de l'actif ou des dépenses. Comprendre le concept de débit et de crédit est essentiel pour toute personne souhaitant travailler dans la finance, la comptabilité ou la banque.

La théorie comptable des débits et des crédits

La théorie comptable des débits et des crédits est un principe fondamental de la comptabilité qui se gère de manière double. En comptabilité, chaque transaction financière est donc enregistrée dans au moins deux comptes, l'un étant débité et l'autre crédité. Cela permet d'assurer l'équilibre des comptes.

Les débits et les crédits sont utilisés pour enregistrer les augmentations et les diminutions des soldes des comptes. Les débits augmentent les comptes d'actif et diminuent les comptes de passif et de capitaux propres, tandis que les crédits font l'inverse. Par exemple, lorsqu'une entreprise achète des stocks à crédit, le compte des stocks est débité (augmenté) et le compte des dettes est crédité (augmenté). Cette opération augmente l'actif de l'entreprise (stocks), mais aussi son passif (comptes débiteurs).

L'utilisation des débits et des crédits peut être déroutante pour ceux qui découvrent la comptabilité, car ils ne sont pas toujours intuitifs. La clé pour comprendre les débits et les crédits est de se rappeler qu'ils représentent des mouvements opposés. Par exemple, si une entreprise paie en espèces pour acheter du matériel, le compte de trésorerie est crédité (diminué) et le compte de matériel est débité (augmenté). Cette opération a pour effet de diminuer les actifs de l'entreprise (trésorerie) et d'augmenter ses actifs (équipement).

Les comptes débiteurs sont-ils un débit ou un crédit ?

Les comptes débiteurs sont un compte de passif qui représente la somme d'argent qu'une entreprise doit à ses fournisseurs pour des biens ou des services achetés à crédit. Étant donné qu'un compte de passif est enregistré comme un crédit en comptabilité, les comptes fournisseurs sont un compte de crédit.

Lorsqu'une entreprise achète des biens ou des services à crédit, le montant dû est enregistré dans le compte fournisseurs en tant que crédit. Cette écriture augmente le montant que l'entreprise doit à ses fournisseurs, ce qui constitue un passif. En revanche, lorsque l'entreprise effectue un paiement au fournisseur, le montant est enregistré au débit du compte fournisseurs, ce qui diminue le passif. Toutefois, le compte peut être crédité si l'entreprise effectue des paiements anticipés ou paie plus que ce qui est dû.

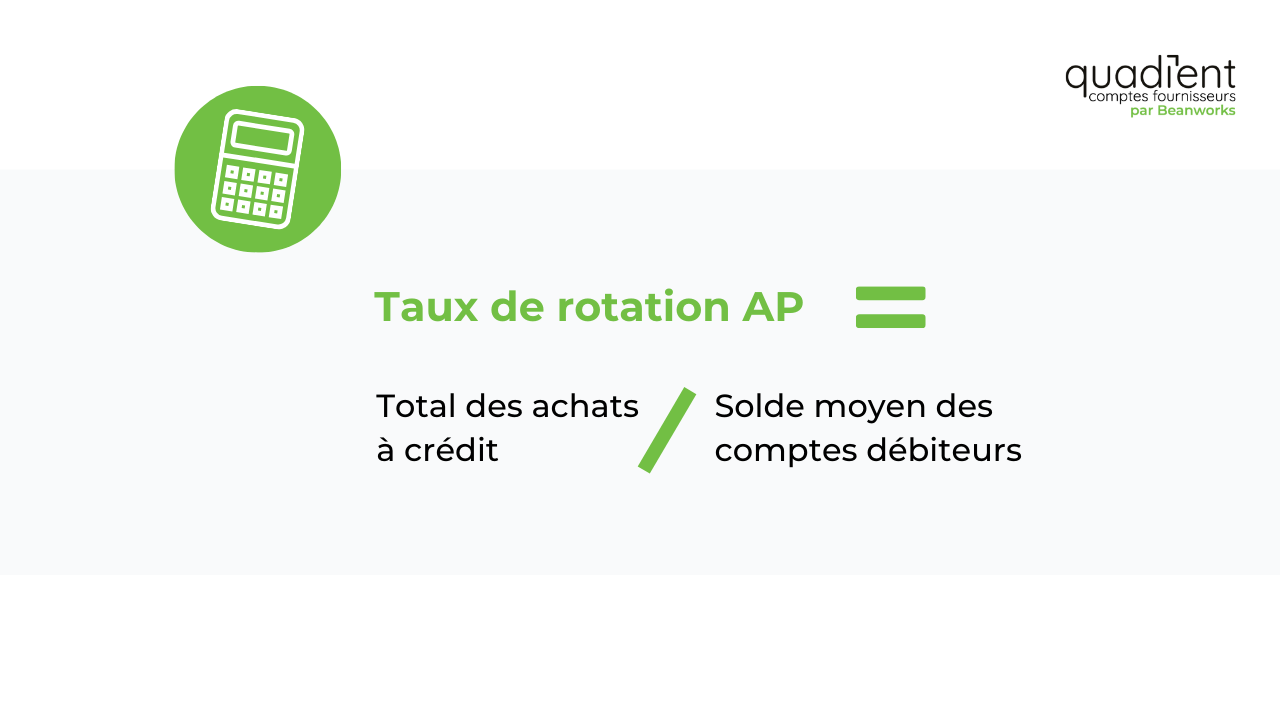

Qu'est-ce que le "taux de rotation" du poste fournisseur ?

Le ratio de rotation des comptes fournisseurs est un ratio financier qui mesure la rapidité avec laquelle une entreprise paie ses fournisseurs. Il est calculé en divisant le montant total des achats effectués à crédit au cours d'une période donnée par le solde moyen des comptes débiteurs au cours de cette même période. Le ratio obtenu représente le nombre de fois qu'une entreprise rembourse le solde de ses comptes fournisseurs au cours d'une période donnée.

Un ratio élevé de rotation des comptes débiteurs indique qu'une entreprise paie ses fournisseurs rapidement et efficacement. Il peut également indiquer qu'une entreprise gère efficacement ses flux de trésorerie et utilise son fonds de roulement de manière efficiente. En revanche, un ratio de rotation des comptes débiteurs faible peut indiquer qu'une entreprise éprouve des difficultés à payer ses factures ou qu'elle retarde le paiement de ses fournisseurs.

Le ratio de rotation des comptes fournisseurs est une mesure importante de la santé financière d'une entreprise et de sa capacité à gérer ses obligations de paiement envers ses fournisseurs. Un suivi attentif de ce ratio permet aux entreprises d'identifier les domaines dans lesquels elles doivent améliorer leur gestion financière et de s'assurer qu'elles entretiennent de bonnes relations avec leurs fournisseurs.

Écritures de journal pour les débits et les crédits

Lorsque votre entreprise accepte une facture d'un fournisseur, vous devez débiter votre compte d'achats de la valeur des articles achetés et créditer votre compte AP du même montant. Pour les dettes à court terme, une fois que vous avez payé la facture, vous débitez le solde de votre compte de résultat.

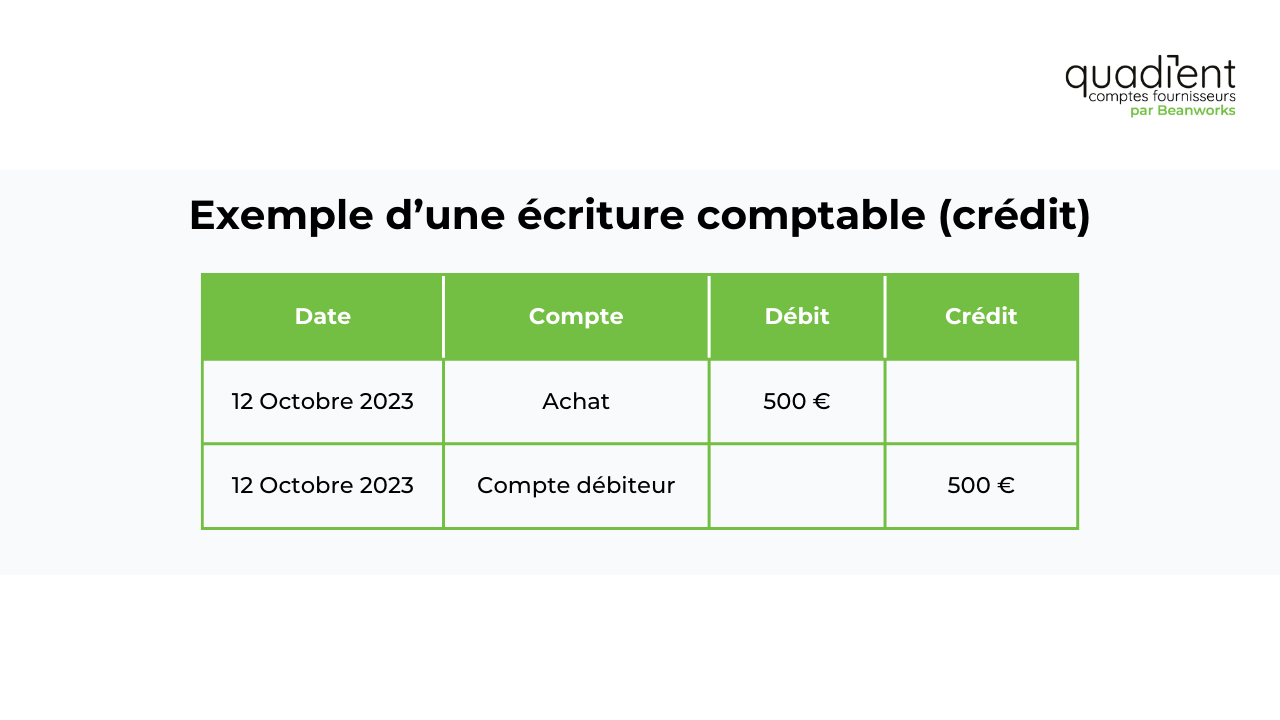

Exemple d’écriture comptable (crédit) :

Votre entreprise achète du papier à en-tête pour 500 €. Il s'agit d'une dette à court terme puisque vous avez l'intention de payer le fournisseur dans les 30 jours.

Dans un système de comptabilité en partie double, les écritures relatives à cette dépense sont enregistrées comme suit :

- débiter le compte d'achat concerné

- créditer votre compte AP du même montant

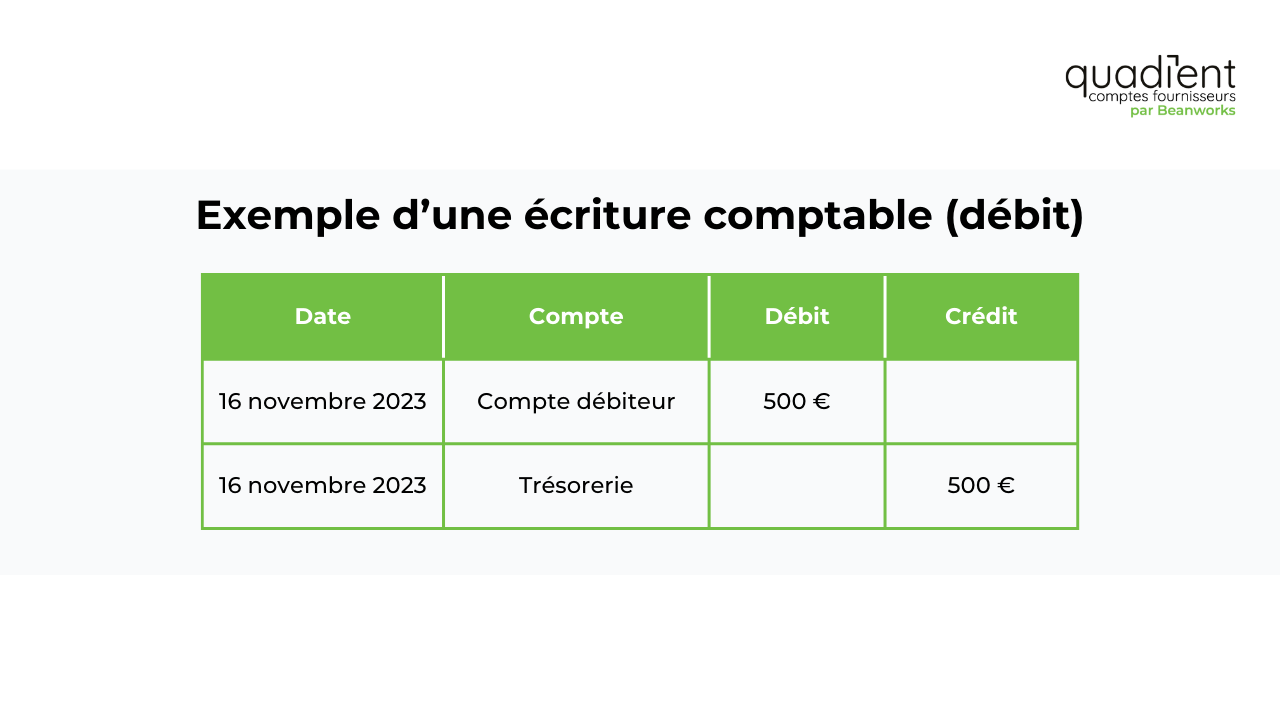

Exemple d’écriture comptable (débit) :

Lorsque vous êtes prêt à payer la facture du papier à en-tête dans un système de comptabilité en partie double, les écritures relatives à cette dépense sont enregistrées comme suit :

- débiter votre compte AP

- créditer un autre compte du même montant

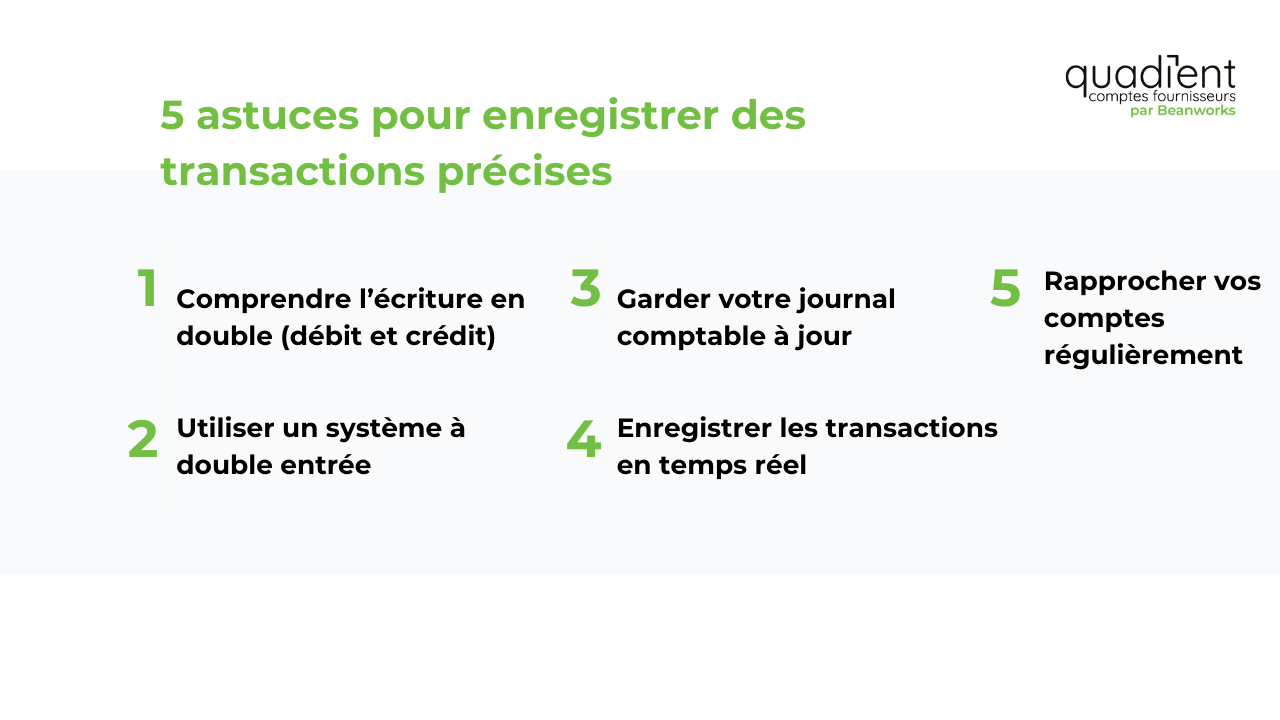

Conseils pour enregistrer des transactions exactes avec des écritures de débit/crédit

L'enregistrement de transactions précises au moyen d'écritures de débit/crédit est essentiel pour toute entreprise, car il permet de garantir que les documents financiers sont à jour et exacts.

Voici quelques conseils pour vous aider à enregistrer des transactions précises avec des écritures de débit/crédit :

- Comprendre la différence entre les écritures de débit et de crédit : les écritures de débit et de crédit sont les deux faces de chaque transaction. Il est essentiel de comprendre la différence entre ces deux types d'écritures pour assurer la précision de la comptabilité. En bref, les écritures de débit représentent une augmentation de l'actif ou une diminution du passif, tandis que les écritures de crédit représentent une diminution de l'actif ou une augmentation du passif.

- Utiliser un système de comptabilité à double entrée : un système de comptabilité en partie double garantit que chaque transaction est enregistrée deux fois, une fois en tant que débit et une fois en tant que crédit. Ce système garantit l'équilibre de vos comptes et l'exactitude de vos états financiers.

- Tenir votre journal comptable à jour : votre journal comptable est une liste de tous les comptes que vous utilisez pour suivre les finances de votre entreprise. Il est important de tenir cette liste à jour et de l'organiser de manière à pouvoir enregistrer rapidement et précisément les transactions.

- Enregistrer les transactions en temps réel : l'enregistrement des transactions en temps réel garantit l'exactitude et la mise à jour de votre comptabilité. Il facilite également le suivi des flux de trésorerie et l'identification des problèmes à résoudre.

- Rapprocher régulièrement vos comptes : en rapprochant régulièrement vos comptes, vous vous assurez que vos registres sont exacts et qu'il n'y a pas de divergences entre vos registres et vos relevés bancaires.

En suivant ces conseils, vous pouvez vous assurer que les documents financiers de votre entreprise sont à jour et exacts, ce qui vous aidera à prendre des décisions commerciales éclairées et à assurer le succès à long terme de votre entreprise.

Conclusion

Comme nous l'avons vu dans cet article, les comptes débiteurs sont un crédit en comptabilité, représentant le montant qu'une entreprise doit à ses fournisseurs pour des biens ou des services achetés à crédit. Dans le système de comptabilité en partie double, les débits et les crédits sont utilisés pour enregistrer les transactions, chaque transaction étant assortie d'un débit et d'un crédit. Comprendre le concept de débit et de crédit est essentiel pour toute personne souhaitant travailler dans la finance, la comptabilité ou la banque. En enregistrant avec précision les transactions au moyen d'écritures de débit et de crédit, les entreprises peuvent tenir à jour leurs registres financiers et prendre des décisions éclairées concernant leurs finances.